'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

学习目标

知识目标

了解其他税费的纳税义务人和征税范围;

熟悉其他税费的税目、税率和计税依据;

熟悉其他税费的税收优惠;

熟悉其他税费的征收管理相关规定。

技能目标

能正确界定其他税费的纳税义务人及征税环节;

能根据相关业务资料,结合其他税费的计税依据、税率及税收优惠,正确计算其他税费的应纳税额;

能根据相关业务资料正确进行其他税费的纳税申报。

素养目标

通过学习各类小税种的征税范围及税收减免政策,感受国家税费优惠政策的落地实施,增强制度自信,激发爱国情怀。

在纳税申报的过程中,树立严谨细致的工作作风,增强依法纳税意识和社会责任感。

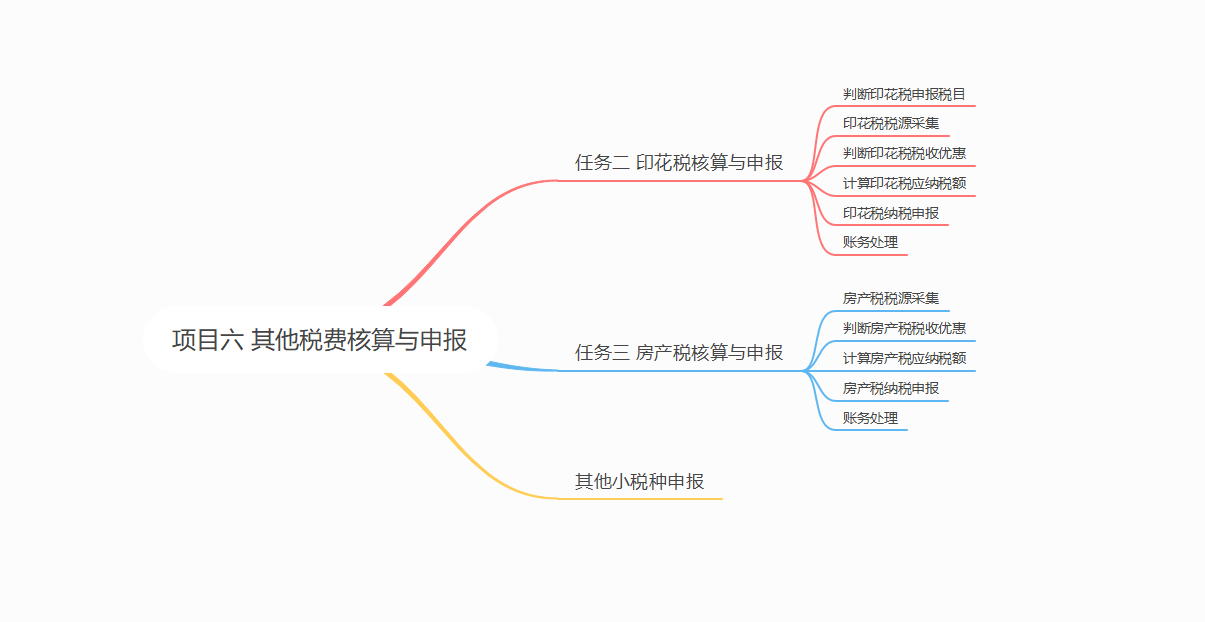

学习导图

案例导入

资源税改革与“绿色低碳”相向而行

近期,“碳达峰”“碳中和”成为经济领域的热词。中共中央总书记、国家主席、中央军委主席、中央财经委员会主任习近平在2021年3月15日下午主持召开中央财经委员会第九次会议中强调,实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,要把碳达峰、碳中和纳入生态文明建设整体布局,拿出抓铁有痕的劲头,如期实现2030年前碳达峰、2060年前碳中和的目标。

同学们,“碳达峰”“碳中和”与资源税有何关系,让我们一起来回顾自改革开放以来我国资源税改革的历程。

改革开放以来,随着我国经济持续快速发展,资源需求的增长与资源稀缺性矛盾日益突出,以从量计征为基础的资源税在促进能源节约、调节利益分配方面的作用难以发挥。据统计,我国单位产值能耗约为美国的3倍,日本的7倍,由于我国大部分资源集中在相对落后的中西部地区,而以从量计征为基础的资源税税额标准普遍偏低,不利于拥有较多资源的中西部地区将资源优势转化为财政优势,除此之外,我国当前的能源消费结构也不利于环境保护,在我国能源消费构成中,煤炭和石油占85%左右。根据《国家温室气体排放清单指南》,原煤的碳排放系数是天然气的1.7倍,原油的碳排放系数是天然气的1.3倍,我国以煤炭和石油消费为主的能源结构所带来的碳排放以及引发的环境污染问题已经成为制约经济发展的重要因素,因此,建立有利于清洁能源使用的资源价格机制很有必要。基于此,我国资源税从价计征改革首先从原油和天然气开始。2010 年 6 月,油气资源税改革在新疆试点,同年 12 月试点范围扩大至西部 12 省(自治区、直辖市),2011 年在全国推行。我国“十二五”规划纲要将资源税列为税制改革重要内容,明确提出“全面推进资源税改革,适当提高资源税税负,完善计征方式,由从量定额征收改为从价定率征收,促进资源合理开发利用”;“十三五”规划纲要进一步把加强自然资源节约和管理作为资源税制度改革的重要目标 ;2020 年 9 月 1 日实施的《资源税法》强调了资源税在促进资源节约集约利用、加强生态环境保护方面的职能 ;《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》明确指出,要把新发展理念贯穿发展全过程和各领域,能源资源配置更加合理、利用效率大幅提高,主要污染物排放总量持续减少,生态环境持续改善。

同学们,未来资源税改革仍要坚定“绿色低碳”之路,坚决贯彻新发展理念,坚持系统观念,处理好发展和减排、整体和局部、短期和中长期的关系,以经济社会发展全面绿色转型为引领,加快形成节约资源、保护环境、生态优先的可持续发展道路,力争2030年前实现碳达峰,2060年前实现碳中和的目标!